地處新疆烏魯木齊的德新交運(603032.SH)交了好運,基本面有了根本性改觀。

德新交運的大幅改觀,源于一次跨界并購。去年,公司作價6.5億元將東莞致宏精密模具有限公司(簡稱致宏精密)收入囊中,后者成功開發了比亞迪刀片電池切刀。德新交運因此抱上了比亞迪大腿,經營業績大幅增長。

今年前三季度,德新交運實現營業收入1.70億元,同比增長近4倍,歸屬于上市公司股東的凈利潤(簡稱凈利潤)為0.65億元,較上年同期猛增近83倍.

德新交運主要從事道路旅客運輸業務和客運汽車站業務,新疆地理位置、氣候條件特殊,受鐵路民航奪占市場勢頭不減影響,傳統道路運輸企業戰略生存空間面臨嚴峻挑戰。在此情況下,公司外延式并購轉型。目前來看,產業轉型獲得成功。

二級市場上,德新交運成為今年A股市場上的大牛股。年內,其股價從最低的6.76元/股猛漲至11月12日的66.68元/股,最大漲幅接近9倍。

標的貢獻凈利倍增

多年經營承壓、亟待保殼的德新交運可以松口氣了。

三季報顯示,今年前三季度德新交運實現營業收入1.70億元,去年同期只有0.34億元,同比增長395.71%。公司實現凈利潤0.65億元、扣除非經常性損益的凈利潤(簡稱扣非凈利潤)0.51億元,同比分別增長8292.29%、359.56%。

營業收入、凈利潤、扣非凈利潤同比均實現倍增,其原因與去年同期基數低有關。去年同期,受疫情等因素影響,公司實現的凈利潤、扣非凈利潤分別為77.50萬元、-1970.06萬元,同比下降90.95%、74.47%。今年前三季度,公司的扣非凈利潤成功實現扭虧為盈。

分季度看,今年一二三季度,公司實現的營業收入分別為1145.02萬元、6634.84萬元、9269.43萬元,同比增長22.55%、268.55%、1215.19%,絕對值及同比增速逐季明顯增長。同期,公司實現的凈利潤為282.05萬元、2034.72萬元、4187.64萬元,同比分別增長630.12%、565.13%、2490.16%,跟營業收入的變動趨勢基本相同,也表現為同比環比大幅增長。公司實現的扣非凈利潤分別為-279.71萬元、1693.15萬元、3700.05萬元,同比增長60.08%、496.13%、539.49%,亦表現強勢增長。

值得一提的是,從2018年第四季度開始,到今年一季度,德新交運的季度扣非凈利潤持續虧損,但從今年二季度開始,成功實現了扭虧為盈,并連續兩個季度同比環比均大幅增長。

德新交運經營業績大幅改善的功臣是致宏精密。

原本,市場對德新交運收購致宏精密事項并不看好。2020年10月21日,德新交運籌劃的通過發行股份及支付現金方式收購致宏精密90%股權,由于標的公司估值溢價接近7倍,且其在2017年7月被轉讓時的交易價格只有1465.94萬元。證監會在審核這一重組方案時也將其叫停,原因是,未充分說明標的資產的核心競爭力、本次交易估值的合理性,未充分披露本次交易有利于提高上市公司資產質量,不符合《上市公司重大資產重組管理辦法》第四十三條的規定。

但是,面臨退市風險、轉型迫在眉睫的德新交運并沒有放棄。執意收購,且不再通過發行股份方式,改為現金收購,德新交運有點孤注一擲之感。讓市場意外的是,這一次,至少是從目前來看,德新交運賭對了。

本次重組,交易對方承諾,2020年至2022年,致宏精密實現的扣非凈利潤分別不低于6410.50萬元、6916萬元、8173.50萬元。

據披露,今年上半年,德新交運完成對致宏精密100%股權收購,并從今年5月開始將其納入合并報表范圍。2020年,其實現的扣非凈利潤為7460.79萬元,完成率為116.38%,超額完成了業績。

今年上半年,致宏精密實現營業收入5110.98萬元,凈利潤2627.67萬元。

在三季報中,德新交運解釋其營業收入和凈利潤大幅增長原因時表示,主要是合并致宏精密所致。

無債經營有力支持轉型

借助并購標的致宏精密實現經營大幅改善,這一狀況能否持續?

長江商報記者發現,致宏精密能夠實現快速發展,主要是抱上了比亞迪大腿。

據披露,通過自主研發,致宏精密成功開發了比亞迪刀片電池切刀,成為比亞迪該類設備的獨家供應商,為致宏精密帶來新的收入增長點。伴隨著比亞迪刀片電池逐步投放市場,致宏精密的切刀銷售金額迎來快速增長。

今年前三季度,比亞迪實現營業收入1451.92億元,同比增長38.25%。

公開資料顯示,今年以來,包括寧德時代、比亞迪等電池廠商均在進行大規模擴產。

當然,未來,如果比亞迪的經營方向出現調整,或者致宏精密的技術更新、產品開發等不能跟上比亞迪步伐,致宏精密的未來經營業績將面臨挑戰。因此,致宏精密需要保持較高的研發投入,并逐步擺脫對比亞迪等重要客戶的依賴。

德新交運成立于2003年5月28日,2017年1月初在上交所主板掛牌上市。近年來,中國公路運輸客運量逐年下滑,2020年突發新冠肺炎疫情以來,公路運輸客運量大幅下降。今年上半年,全國公路運輸客運量 269714 萬人,同比下降 8.1%,旅客周轉量 19338826萬人公里,同比下降 2%。

德新交運稱,由于新疆獨特的地理及自然條件以及國家布局,自治區交通基礎設施投資規模仍呈現高位高速度大規模運行態勢,道路運輸與鐵路運輸、航空運輸之間的競爭日益激烈,新疆鐵路民航奪占市場勢頭不減,高鐵、城際、私家車已成為民眾出行的首選,傳統道路運輸企業戰略生存空間面臨嚴峻挑戰。此外,受新冠肺炎疫情等因素影響,運行安全和行業管理已成為客運發展和創新突破不了的天花板。因此,公路運輸只有利用靈活機動性強、發車密集度高的特點,專注于中短途運輸,在中國交通運輸體系中主要承擔中、短途和復雜氣候、地理環境下的“兜底性”運輸任務,相應的使道路運輸企業業績與毛利率水平呈下降趨勢。

因此,上市以來,公司經營業績并不理想。這是德新交運執意推進產業轉型的主要原因。公司稱,致宏精密為行業細分領域領先企業,與寧德新能源、比亞迪、孚能科技、青山控股等知名客戶建立了穩定合作關系。

值得一提的是,德新交運財務狀況較好,截至今年9月底,公司賬面貨幣資金為2億元,銀行理財產品為0.20億元,與之對應的是,公司無長短期債務,上市以來未進行過再融資。因此,公司能夠大力支持致宏精密進行研發創新、產能擴張等。

二級市場上,德新交運表現十分出色。今年2月4日,其股價下探至6.76元/股,到今年11月12日,股價最高漲至66.68元/股,最大漲幅接近9倍。在這期間,股價70次漲停。(長江商報記者 沈右榮)

-

利亞德經營業績高速增長 26年專做“中國屏”

深耕26載,利亞德(300296 SZ)繼續助力全球LED顯示行業的發展。半年報顯示,今年上半年,利亞德實現營業收入36 01億元,歸屬于上市公司股東更多

2021-08-23 11:47:44

-

三峽游輪中心項目正抓緊辦理收益決算審核工作

三峽旅游國慶長假過后發布公告,三峽游輪中心項目土地一級開發已全部完成。三峽游輪中心正在抓緊辦理上述地塊土地一級開發應計收益的決算審更多

2021-10-13 13:57:56

-

銀星能源前三季度盈利超3.5倍 發電量增加業績猛增

借殼上市之后,銀星能源(000862 SZ)在電力新能源領域越走越遠。10月11日晚間,銀星能源宣布,擬通過發行股份及支付現金相結合方式,向大股更多

2021-10-14 15:06:46

-

-

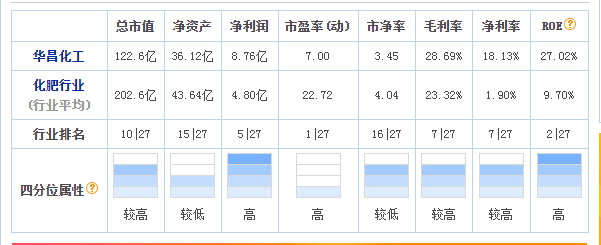

華昌化工前三季度業績增速驚人 半年經營現金流增

煤化工企業華昌化工(002274 SZ)經營業績前所未有地亮麗。根據業績預告,今年前三季度,華昌化工預計實現歸屬于上市公司股東的凈利潤(簡稱凈更多

2021-10-21 09:25:16

-

-

泰慕士高度依賴迪卡儂 母公司股東凈利潤接連下降

品牌服裝代工企業江蘇泰慕士針紡科技股份有限公司(簡稱泰慕士)雖然首發獲得通過,但其成長性、獨立性仍然備受質疑。10月21日,證監會第十八更多

2021-10-25 11:08:25

-

-

領益智造前三季營收創新高凈利反降 財務壓力較為

果鏈企業領益智造(002600 SZ)經營、債務雙承壓。11月10日晚間,領益智造披露增加為子公司提供擔保額度的公告顯示,截至目前,公司擔保余額更多

2021-11-15 10:28:41

-

-

云圖控股打造循環經濟產業鏈 價格上漲前三季凈利

產業一體化發展的云圖控股(002539 SZ)拋出重磅消息——擬投75億元升級循環經濟產業鏈。近日,云圖控股發布公告,公司全資子公司應城化工公更多

2021-12-31 14:15:36

-

-

中國股市預期變化有壞當然也有好 年報期間個股的

年報期間,業績預期提高的股票會得到更多資金關照,業績預期下降的股票存在價值回歸的風險,同樣業績意外變化的公司也會帶來投資機會。例如更多

2022-03-07 17:31:17