從今年三季報數據來看,中來股份業(yè)績表現尚算不錯,但上市公司實際控制人卻急于將公司控制權轉讓出去,其中原因耐人尋味。通過對該公司財務數據分析來看,該公司良好業(yè)績的背后,卻存在一些諸多問題。

10月23日,中來股份發(fā)布公告稱,公司控股股東林建偉和張育政與泰州姜堰道得新材料股權投資合伙企業(yè)(有限合伙)(下稱“姜堰道得”)簽署協議,擬將所持上市公司5.70%股份轉讓給姜堰道得,此外,還將所持上市公司13%股份對應的表決權委托給姜堰道得行使,再加上姜堰道得對上市公司擬定向發(fā)行股份的認購,其最終將成為中來股份新的控股股東。

實際上,進入2020年以來,中來股份實際控制人曾多次想將股權轉讓出去,公司管理層也屢屢減持公司股份,而上市公司業(yè)績表現并不差,因此,中來股份實際控制人及管理層的行為就顯得十分可疑了。不過詳細分析公司公布的數據后,《紅周刊》記者似乎發(fā)現了一些端倪。

多次籌劃轉讓控制權之疑

從上市公司披露的信息來看,近四個月來,中來股份的控股股東兼實控人林建偉和張育政一直在籌劃控制權的轉讓。6月18日,二人和貴州國資烏江能源簽訂協議,擬將二人所持有的公司部分股份和表決權轉讓出去。8月10日,再次發(fā)布公告稱,與A股上市公司杭鍋股份簽訂了相關轉讓協議,但這兩次轉讓都沒有成功。

10月20日當天,中來股份停牌,緊接著其便對外披露,林建偉及張育政和姜堰道得簽署了協議,擬將合計持有的上市公司5.70%股份轉讓給姜堰道得,轉讓總價款為4.88億元。同時,林建偉在前述協議轉讓股份完成過戶登記之日起,不可撤銷將其持有的中來股份13%股份對應的表決權委托給姜堰道得行使。除此之外,中來股份準備向特定對象發(fā)行股票,其中姜堰道得擬認購2.33億股,待發(fā)行完成之后,姜堰道得將合計控制中來股份37.46%的股權,從而成為其控股股東。

從上述一系列轉讓事宜不難看出,林建偉和張育政似乎執(zhí)意要轉讓控制權。除此之外,近年來中來股份的高管也減持不斷。

據Wind數據顯示,2018年至2020年10月29日,中來股份的管理層共進行了40次減持,合計減持1439.32萬股,總體市值大約2.02億元,其中林建偉和張育政減持最多,2019年二人合計減持近1400萬股,套現近1.87億元。

另外,2019年9月16日,中來股份還披露,林建偉和張育政擬向嘉興聚力伍號股權投資合伙企業(yè)(有限合伙)協議轉讓其持有的中來股份合計1795.57萬股,總價大約為2.19億元。當年10月29日,上述協議轉讓已完成過戶登記手續(xù)。如此計算下來,2019年林建偉和張育政合計套現金額超過4億元。

令人不解的是,2019年和2020年前三季度,中來股份的歸母凈利潤分別上漲了93.41%和15.73%。另外從二級市場的表現來看,該公司復權后的股價從2019年至2020年10月30日收盤,也上漲了58.08%,業(yè)績和股價表現均不錯。既然如此,林建偉和張育政為何要忙著將上市公司股權轉讓出去?其公司高管為何紛紛減持?實際上,從該公司披露的財務數據來看,其業(yè)績表面看雖然不錯,但背后似乎隱藏著諸多“秘密”。

營收真實性存疑

據《紅周刊》記者核算,2019年和2020年上半年,中來股份的營業(yè)收入和現金流及經營性債權之間的財務勾稽關系似乎存在異常,其營收的真實性令人懷疑。

先來看2020年上半年。當期,中來股份的營業(yè)總收入為20.33億元,其中境外收入為1.06億元,該部分營收不需要繳納增值稅,剩下國內部分的營收所適用的增值稅稅率為13%,由此可以計算出當期中來股份的含稅營收為22.84億元。按照一般財務勾稽關系,企業(yè)營收要么以現金的方式收回,要么以經營性債權的形式存在于資產負債表中,那么中來股份的情況又如何呢?

在合并現金流量表中,2020年上半年中來股份“銷售商品、提供勞務收到的現金”為10.5億元。另外,2020年,中來股份執(zhí)行新會計準則,將“預收款項”按新收入準則調整至“合同負債”列報,該部分金額相較于2019年末增加了近9800萬元,考慮到這方面數據的變化之后,可以計算出當期中來股份所收到的與營收相關的現金流大致為9.53億元。該金額相較于含稅營業(yè)收入要少13.31億元,因此,理論上,當期中來股份的經營性債權相較于上期而言應該要增加13.31億元。

但實際上,在資產負債表中,截至2020年6月末,中來股份的應收票據、應收賬款、合同資產、應收款項融資和應收賬款所計提的壞賬準備分別為2.45億元、7.91億元、9405萬元、1.93億元和8587.48萬元,相較于2019年末不僅沒有增加,反而減少了5900萬元,明顯和理論上應該要增加的金額并不相符,在一增一減之下,二者之間的差距反而被拉大到了13.9億元。

需要注意的是,中來股份2020年上半年財務報表合并范圍發(fā)生了變化,但大多為新設子公司,非同一控制下企業(yè)合并僅有零元受讓的廣西恒吉投資有限公司,該公司規(guī)模不大,對相關數據的影響不可能超過13.9億元。

同樣的情況還發(fā)生在2019年。據《紅周刊》記者按上文邏輯核算,當期中來股份的營業(yè)收入和現金流及經營性債權之間大概存在25.61億元的差距。需要說明的是,2019年中來股份合并范圍有所變化,除了新設立公司之外,其當期還購買了Renewable等四家公司的部分股權,但是據2019年審計報告顯示,截至購買日,這四家公司的相關財務數據均相當低,對核算結果影響很小。

另外,根據財報披露,截至2019年末和2020年6月末,中來股份已背書或貼現,且在資產負債表日尚未到期的應收票據分別為1.93億元和8306.1萬元,即使算上這部分也無法抵銷掉上文中核算出的巨大差額,因此,其披露營業(yè)收入數據的真實性就相當令人懷疑了。如若該公司披露的收入數據真的存在如此大的“水分”,那么其實際控制人急著轉讓上市公司控制權就不難理解了。

資金壓力大

此外,從資金角度來看,截至2020年9月末,中來股份賬面上的貨幣資金高達14.23億元,貌似金額不低,奇怪的是該公司還存在大量的借款。

從一個相對較長的時間段來看,2018年至2020年三季度,中來股份賬面上的貨幣資金分別為9.66億元、11億元和14.23億元,而同期其有息負債中的短期借款分別為7.59億元、10.46億元和11.51億元,其短期借款占貨幣資金的比重分別為78.58%、95.09%和80.86%。要知道這僅僅只是有息負債中短期借款占比,如果再考慮一年內到期的非流動債和長期借款的話,則其負債會完全超過貨幣資金。這說明其賬戶上雖然有大量資金,但有息負債同樣不低。

除了借款,該公司還曾多次募資。除了首次公開發(fā)行募資之外,其2017年曾非公開發(fā)行股票募集資金13.5億元,此外,2019年其曾公開發(fā)行可轉換公司債券募集資金凈額9.9億元。值得注意的是,其2019年募集資金的項目中,截至今年9月30日,實際投入的資金總額僅有1.33億元,目前還有8.67億元的募集資金尚未使用。其中“年產1.5GW N型單晶雙面TOPCon電池項目”,因外部環(huán)境變化,配套條件未達到項目啟動要求,擬投入的5億元募集資金尚未投入。這樣看來,中來股份賬面上的資金應當還包含了部分尚未投入募投項目的資金,如果扣除這部分項目專用資金后,其可用于日常經營的資金其實并不多。

經營所需資金有限,有息負債又相當高,那么中來股份能否依靠經營解決資金問題呢?事實上,盡管中來股份業(yè)績表現不俗,但其“造血”能力卻十分一般。

據Wind數據統計,自其2014年上市起,至2020年三季度末,中來股份創(chuàng)造的歸母凈利潤合計達12.81億元,但同期其經營活動產生的現金流量凈額合計卻為-8.42億元。也就是說,這些年,中來股份的業(yè)績雖然亮眼,但其卻并沒能將業(yè)績轉化成“真金白銀”給公司增加流動性。

此外,近幾年中來股份的凈資產收益率(ROE)也越來越低,2017年時其加權凈資產收益率尚且高達23.74%,但2018年至2020年三季度末,卻分別下降至4.91%、9.05%和7.61%。

營業(yè)收入存在疑點,表面看似資金充盈,背后卻債務壓身,經營業(yè)績表現雖好,卻無法為公司創(chuàng)造出流動性。或許是由于這些原因,中來股份的實際控制人才趁著公司股價表現尚好,抓緊時機套現離場。

-

-

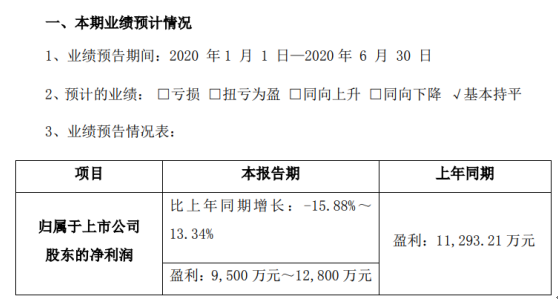

中來股份2020年半年度預計盈利9500萬元-1.28億元

中來股份(300393)發(fā)布2020年半年度業(yè)績預告:去年預計盈利9500萬元-1 28億元,上年同期盈利1 13億元,較上年同期基本持平。公告顯示,業(yè)績更多

2020-07-13 11:35:52